【毒眼】稳中求变的天伦燃气 “买买买”模式开启

众所周知,近年华北地区深受雾霾困扰,对环境治理的需求与日俱增。过去粗放式的经济发展模式,很显然已不能满足现时社会所倡导的可持续发展理念。面对日益凸显的环保问题,政府近年来已着手出台多项相关政策,环境治理力度逐年加大,务求从污染源头抓起以解决问题的根本。从近期北京、河北地区全面推行“煤改气”,环保部对京津冀及周边传输通道“2+26”城市开展为期一年的大气污染防治强化督查等事件来看,政府在环境保护方面所付诸的行动已经达到了一个前所未有的高度,决心可见一斑。

说到从源头抓起,清洁能源替代可算是其中最为重要的一环。其中天然气作为目前性价比较高的清洁能源,已被政府列为“十三五”能源规划的重点推广能源。目前天然气占能源消费比例仍不足6%,而根据“十三五”规划,2020年天然气消费将力争达到8.3-10%,据中金估算到2020年国内天然气消费量最高将可能超过3600亿立方米,对应2017-2020年间的年均复合增长有望超过18%。在政策明确给出积极指引的情况下,加上天然气市场化改革的逐步推进,天然气价格下降有利于其经济性的提升,更能刺激相应需求的释放。那么在此时,也就是上升周期启动前,在相关产业链已有所布局的企业,无疑将大概率受益于预期天然气消费放量行情。

引伸到港股市场中相关的行业板块,即是大家并不陌生的燃气股。燃气属于公用事业板块,特别是下游分销商,按需供给,业绩确定性较大。也许是缺乏一些想象的空间,燃气股估值表现往往比较稳定,市盈率一般处于20倍以内。不过今年以来市场对煤改气预期普遍向好,龙头企业例如新奥能源(2688.HK)年初至今已录得接近3成涨幅,另外中国燃气(384.HK)、华润燃气(1193.HK)涨幅也已超过一成,似乎已在悄然酝酿上涨行情。虽然投资龙头股安全边际相对较高,但从收益率的角度看,短期进一步上行空间有限。或许一些基本面优秀,同时仍没启动涨势,甚至表现落后于大市的中小盘股,是一个不错的选择。其中天伦燃气(1600.HK),可算得上是满足以上条件的标的。天伦目前市值在50亿港币左右,近几年业绩表现与一众中小型同行相比非常出色,而从该股日常成交的情况来看,市场对其关注度仍比较低,在本文中笔者将为大家详细分析一下天伦燃气的亮点。

绩优成长性高 把握行业发展机遇

翻查公司近年业绩记录,可见公司自2014年起营收规模有显著提升,毛利及净利水平也逐年稳步上升。以5年CAGR衡量,公司显著高于可比同行,甚至优于几大龙头公司:

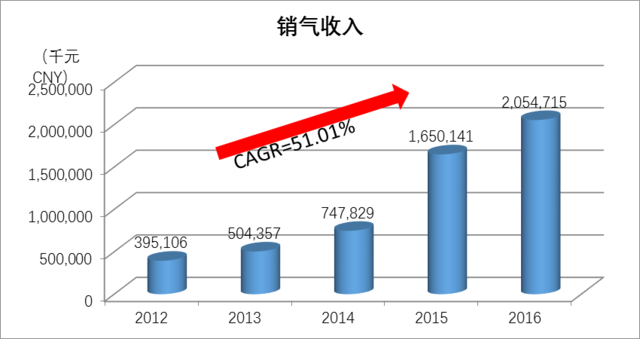

在收入结构方面,燃气销售(销气)业务占比由早年的55%左右提升到了2016年的76%以上,收入占比达到了行业的平均水平。该业务板块作为目前公司的支柱,很大程度将主导未来公司的发展方向。

根据销气终端情况来看,近年工商业用户占比过半,16年工商业累计用户数更是同比大幅增长55.43%,工商业用户销气量也较去年同期上升约46.29%。显然,工商业用户销气业务的强劲增长,是促成公司近年业绩表现优异的主要因素。随着国内宏观经济恢复平稳增长趋势,工业景气度回升,亦间接有利于相关产业对燃气需求的提升,是推动公司业绩向上的一个长期积极因素。

积极收购兼并 把握产业迁移机遇

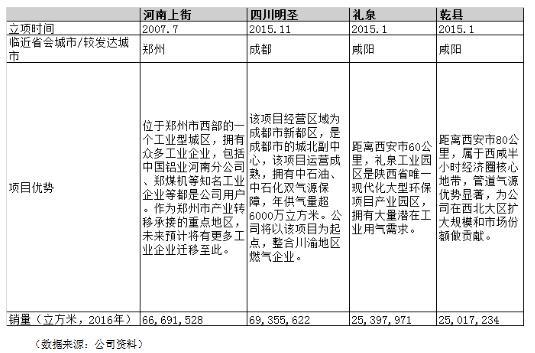

天伦自2014年起扩张动作频密,主要通过并购获得回报率较高的城市燃气项目,从而增厚收益。除了与地方政府签订管道燃气特许经营协议来获得燃气项目,天伦还通过与其他燃气公司签订股权转让协议等方式,收购地方性小型燃气公司全部或多数股权,从而获得原公司旗下的燃气项目。目前公司获得的城市燃气项目已有53个,实现总销气量约1.9亿立方米,贡献超过18%的销气收入。收购除了带来收入的增长,也大为增厚了公司的资产储备,为日后进一步扩张、壮大市场份额奠定基础。

事实上,公司这种进取的扩张手段在国内同行中并不多见,一方面燃气公司一般采取比较稳健的经营策略,以内生增长带动整体业绩,类似华润就是一个经典例子。另一方面也有同业近年尝试将业务重心转移,向产业链上游延伸,或发展配套的产业链金融业务等,以达到拓宽收入来源、增厚盈利能力的目的。所以乍一看天伦这种扩张策略,表面上似乎略显激进,但深究起来,却有着长远的战略意义。而且公司目前的收购行为基本围绕主业展开,某种程度上也是彰显公司努力做好主业,打好根基的决心。再细看天伦的扩张路线图,现有项目储备虽多分布在三四线城市,但从年报披露项目情况来看,近年来天伦目标扩张市场开始明显转向省会城市周边,及比较发达的一二线城市近郊、工业园区等。这些地区大多属于产业迁移的承接地,可显著受益于发达城市产业升级的溢出效应。公司正是看中产业迁移所带来的商业机遇,催生庞大的刚需工业用户,所以逐步调整目标市场的定位,提前布局这些潜在的发达城市和地区。未来这些地区的经济增长潜能进一步释放,无疑可带动用气需求的增量,从而驱动公司业绩。

所谓产业转移,基本都是遵循比较优势的经济规律进行的。从劳动力,土地,能源,运输等诸多成本因素出发,制造业从高成本地区向低成本地区的转移,是一个永恒的过程。只要发达城市或地区的产业在不断升级,周边的中小城市或地区就将受惠于此,获得源源不断的发展动力。

目前公司拥有的一些比较典型的,位于产业转移地区的城市燃气项目:

(数据来源:公司资料)

根据管理层说法,公司今年将在收购项目方面投入超过人民币16亿的金额,以抓住产业迁移大趋势带来的机遇。而且,公司扎根于三四线城市,并向发达城市及其周边地区扩张,预期可充分享受往后这些城市经济高速增长以及消费升级的红利。同时,实行行之有效的收购策略,公司不仅能提升市场占有率,还能打破业绩增长的天花板,也为估值创造更多想象空间。

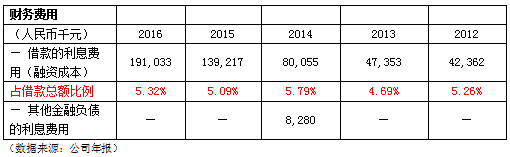

不过,收购亦需动用不少资金,单凭营运资金来支撑扩张显然不太实际,运用杠杆是比较惯常的做法。公司近年的资产负债比有所上升,2016年已达到65%,与其他行业公司相比,属较高水平。因此不乏市场声音质疑,公司杠杆较高会对盈利造成一定压力,而且公司美债占比较高,近年美元进入加息通道,有可能导致其财务成本有较大幅度的上升。

(数据来源:公司年报)

不过翻查公司年报数据,融资成本并没有太大幅度的上升,单以利息费用衡量基本仍维持在5.3%左右的水平。加上公司一方面通过衍生工具对冲部分汇率风险,减少汇兑损失,另一方面降低短期债务的比例,从而将整体财务成本降低。而且美债比例偏高这个问题,也是业内普遍存在的现象,应属于行业系统性风险。从目前的数据来看,公司在财务成本控制这一方面,还是做的比较到位。然而后续公司如何合理把控杠杆水平,有效配合扩张同时尽量避免损害公司成长性,仍是需要密切关注的。

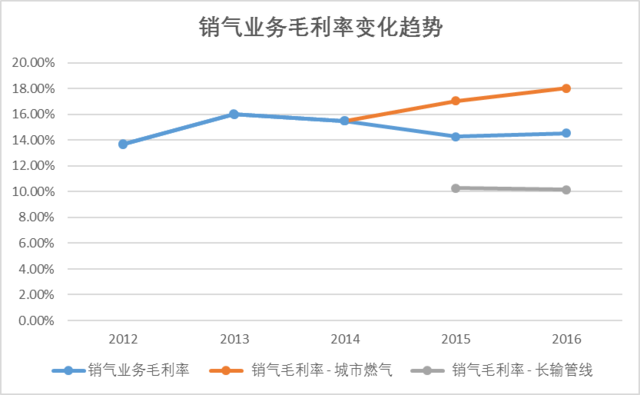

另外,亦有投资者留意到,公司近两年的毛利率及净利率相比早年均有所下降。一方面销气业务比例大幅提升,而这块业务毛利率相比管道接驳的较低,随着提供稳定收入的销气业务的收入占比快速增加,整体毛利有所下降在所难免;另一方面,公司在2015年通过收购北京慧基进入中游长输管线业务,对公司的毛利率也会带来一些负面影响。但从目前占比最高的销气业务历年毛利率变化情况来看,近两年其实是呈现上升趋势的,尤其是城市燃气项目这一块:

(注:2012-2014年销气业务只有城市燃气部分,所以整体毛利率跟城市燃气部分毛利率重叠;数据来源出自公司资料)

随着日后销气规模扩大带来的规模效应,以及充分调动自身运营资源,天伦提升盈利能力,维持高增长不是一个问题。

进入传说中“sell in May”的五月,港股波动幅度较大,市场避险需求提升。具备抗经济周期属性的公用股,自然而然又成为投资者青睐的避险品种。不过正如笔者在文章开头中提到,寻找前期涨幅落后的绩优标的,或许是更明智的选择。以这个角度来看,天伦目前市盈率在12倍左右,参照其净利润目前年均20%以上的复合增长率,估值有不小的上行空间,不妨后市多加关注。