【毒眼】业绩倒退带来低吸良机,中智药业前景仍看俏

股票市场的追涨杀跌司空见惯,从门庭若市到门可罗雀可能就几天时间,如果能遇见一只连续两三年都呈现震荡上行的个股,那已经算是幸运儿了。股市毕竟是个零和游戏,有时候更多的需要逆人性的思考,才能获取理想回报。

就港股市场来说,公司业绩永远是一只股票立足的根本,若出现业绩大幅下滑,股价必有反映,类似A股市场用定增或并购等手段来掩盖业绩下滑的影响,港股通常是不会买账的。

判断业绩倒退是长期还是暂时性的尤为重要,一家公司业绩在若干年份出现下滑,受到多重因素影响,短暂的回落,带来股价的调整,但后市经营若能重拾增长,那么此刻股价阶段性的探底,就是低吸良机了。

“人弃我取,人取我予”算是不错投资策略,但真正面临一只跌幅颇大的股票时,逆人性的勇气却不是所有人都拥有。

今天要介绍的中智药业(03737.HK),就是一只值得抄底的潜力股。中智的总部设在广东省中山市,主营为制药和连锁药店运营。制药部分包含中成药、传统中药饮片以及近年主要力推的新型中药破壁饮片“草晶华?破壁草本”系列。旗下营运的连锁药店则主要分布在中山市,最新中报披露上半年药店新增32间,总数已达至233间。

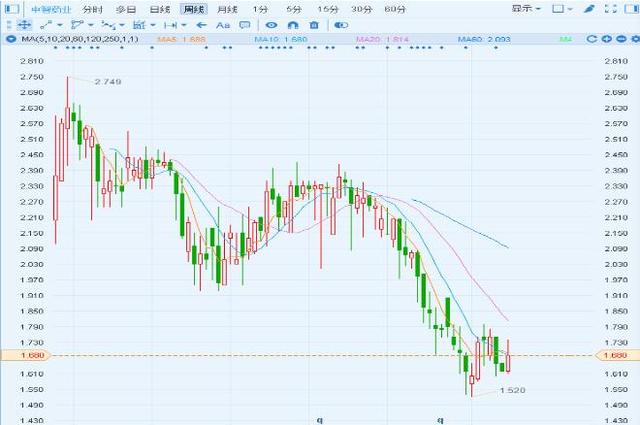

业绩明显下滑 股价重挫近四成

中智2016半年报披露上半年营收录得约3.59亿元人民币(下同),同比增长3.4%,但纯利显著倒退48.5%至3198万元。其中制药业务收入1.64亿,同比下降6.3%,连锁药店营收1.94亿,同比增长13.3%。可以看出,中智药店营运业务维持稳健增长;制药部分,主要是草晶华破壁草本的销售出现下降,上半年销售较去年同期下降了8%。

毛利部分,中智上半年录得毛利约人民币1.98亿元,毛利率约55.1%,轻微下跌0.2个百分点。观察制药部分毛利率是有所提升的,公告中披露主要是由于草晶华系列中的“鱼腥草”及“黄芪”等利润率较高的产品销量上升。

业绩表现欠佳,反映到股价上来,中智股价自今年7月开始展开跌浪,至11月最低见至1.52港元历史低位,累积最多跌幅近四成。

首先,今年上半年纯利大幅倒退,不能回避的是草晶华销售确实有所回落。上半年草晶华销售额约9375万元,较去年同期下降8%。究其原因是期内公司重点对草晶华进行了品牌梳理,包括品牌定位、销售战略等调整,进而令到草晶华铺货放缓。

其次,影响较大的还是公司销售及营销支出大幅增加,包括广告、推广费用,拓宽分销网络、增加营销员工等开支。中智半年报中披露,上半年营销开支扩大至1.34亿元,同比增长约60%,单就广告宣传费及咨询费用即达至约3572万元,超过了上半年的净利润。

可以看出,这两头一增一减,纯利大幅下滑就不难理解了。但问题是,草晶华的销售真的见顶了么?大额的营销推广费用何时能够见到成效?

继续看好草晶华破壁草本前景

先来说说产品本身,之所以仍继续看好中智破壁饮片未来前景,还是在于其产品本身所具有的竞争优势。

草晶华破壁草本是有别于传统中药饮片的新型中药破壁饮片,属于中药行业第四代创新产品。乃先采用高速低温气流破壁技术对中药材进行粉碎,从而打破药材植物的细胞壁制成破壁粉,最后运用中智专利无添加成形技术制成颗粒。产成品为小袋包装,使用起来就如同冲泡即溶咖啡一样简单,并且热水及冷水均可。

目前,草晶华破壁草本在市场上没有直接竞争对手,产品契合现代人中药养生理念,给消费者提供更方便的选择。中智破壁饮片较之传统中药饮片,除了严选高品质原材料,所采取的超音速气流粉碎工艺,能彻底杜绝重金属污染及农药残留隐患。纯物理手段形成的颗粒成品,亦具有不宜染菌,能防止霉变,不易氧化等优点。吸收率方面,相比传统中药30%的利用率,草晶华的利用率高达90%。

产品品类方面,中智所甄选的较多是市场上具备一定口碑的产品,类似三七、黄芪、鱼腥草等,药材的功能多为消费者所熟知,故具备广阔的市场基础。而目前已开发且获得批文的破壁中药产品有62种,食品系批文产品57种。已经上市的中药类产品23种,食品类产品12种。现下中智的草晶华破壁饮片均属于单味中药产品,后市还可以研发组合类产品。

近日,《中华人民共和国中医药法》正式颁布,并于2017年7月1日起实施。《中医药法》第三章对中药的保护与发展进行明确的规定,通过加强中药材生产流通全过程的质量监督管理、严格管理农药肥料等农业投入品的使用、建立道地中药材评价体系来保证中药材的质量,要求进一步鼓励中药创新的发展。然而,中智药业早于2003年便开始以地道药材、安全无添加、无农药残留的高标准研发生产草晶华破壁草本系列产品,并于2011年实现上市。

牺牲短期利益 只为长远发展

总的来说,中智未来对草晶华破壁草本的推广投入只会增加不会减少,短期或许会对公司的盈利带来压力,但只要推广效果逐渐显现,草晶华销售获得高速增长可以期待,届时一切投入都是值得的。最坏的情况是产品销售不及预期,“爬坡期”或需要时间,不过就中智管理层偏谨慎的经营策略,较激进的手段料也不会采纳,稳健的增长有保障。

至今年上半年,中智披露的现金及现金等价物合共约1.3亿元人民币,并且没有对外借款,充沛的现金流为中智未来无论是做产品研发及推广都游刃有余。若要百分百说草晶华明年销售能有大的改观,这谁都没法保证,但就中智目前的股价而言,还能有多少下跌空间?

中智今年业绩不佳,却不是经营出现重大问题,毕竟公司总收入还是维持增长的,只是支出端有所加重。但这牺牲的短期利益,都是为了长远打算。目前的股价是不是低吸良机,我想聪明人会一目了然的。